Kosten bij het Kopen van een Woning

Het kopen van een huis is een grote stap en brengt naast de aankoopprijs ook andere kosten met zich mee. Het is belangrijk om deze bijkomende kosten goed in kaart te brengen om niet voor verrassingen te komen staan.

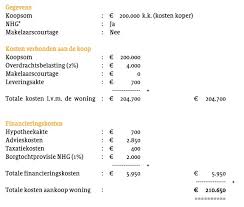

Overdrachtsbelasting

Bij de aankoop van een bestaande woning betaal je overdrachtsbelasting. Dit percentage kan variëren en is afhankelijk van de waarde van de woning.

Notariskosten

De notaris stelt de leveringsakte op en zorgt voor de inschrijving daarvan in het Kadaster. De kosten hiervoor verschillen per notaris.

Makelaarskosten

Als je een aankoopmakelaar hebt ingeschakeld, brengt deze kosten in rekening voor zijn of haar diensten. Ook de verkoopmakelaar van de verkopende partij ontvangt courtage.

Financieringskosten

Bij het afsluiten van een hypotheek komen er ook kosten kijken, zoals advies- en bemiddelingskosten, taxatiekosten en eventuele afsluitprovisie.

Verbouwings- en inrichtingskosten

Naast de aankoopprijs moet je ook rekening houden met eventuele verbouwings- en inrichtingskosten om de woning naar wens te maken.

Zorg ervoor dat je al deze kosten meeneemt in je budgettering bij het kopen van een huis. Een goede voorbereiding voorkomt financiële verrassingen en helpt je om zonder zorgen te genieten van je nieuwe thuis!

Voordelen van het Kopen van een Eigen Woning: Investeren in Stabiliteit en Toekomstige Waarde

- Eigen woning

- Investeren in de toekomst

- Stabiele woonlasten

- Fiscale voordelen

- Zelf beslissen

- Opbouw vermogen

- Waardevastheid

Zes Nadelen van de Kosten bij het Kopen van een Woning in Nederland

- Overdrachtsbelasting kan aanzienlijk zijn, waardoor de totale kosten van het kopen van een woning stijgen.

- Notariskosten voor het opstellen van de leveringsakte en inschrijving in het Kadaster kunnen onverwacht hoog uitvallen.

- Makelaarskosten brengen extra financiële lasten met zich mee, zowel voor de aankoopmakelaar als de verkoopmakelaar.

- Financieringskosten zoals advies- en bemiddelingskosten bij het afsluiten van een hypotheek kunnen oplopen.

- Verbouwings- en inrichtingskosten na de aankoop van een woning vergen extra investeringen bovenop de aankoopprijs.

- Bijkomende kosten bij het kopen van een huis kunnen leiden tot financiële druk en beperkingen in je budget voor andere uitgaven.

Eigen woning

Het bezitten van een eigen woning brengt het voordeel met zich mee dat je een plek hebt die helemaal van jou is. Het gevoel van eigenaarschap en de vrijheid om je huis naar eigen smaak in te richten en te verbouwen, creëert een gevoel van stabiliteit en thuiskomen. Een eigen woning biedt een persoonlijke en vertrouwde omgeving waar je jezelf kunt zijn en waar je herinneringen kunt opbouwen die voor altijd bij jou zullen blijven.

Investeren in de toekomst

Investeren in de toekomst: Een woning kopen is een investering die in waarde kan stijgen. Door te investeren in een eigen woning, bouwt u vermogen op en profiteert u mogelijk van waardestijgingen op de vastgoedmarkt. Het bezitten van een huis biedt niet alleen zekerheid en stabiliteit, maar kan ook een lucratieve investering zijn op lange termijn.

Stabiele woonlasten

Een belangrijk voordeel van het kopen van een woning is de stabiliteit van de woonlasten. Met een vaste hypotheek weet je precies wat je maandelijks kwijt bent. Dit biedt zekerheid en voorspelbaarheid in je financiële planning, waardoor je beter in staat bent om je budget te beheren en eventuele andere uitgaven te plannen. Dit geeft een gevoel van rust en zekerheid, wetende dat je maandelijkse woonkosten stabiel blijven op de lange termijn.

Fiscale voordelen

Een belangrijk voordeel van het kopen van een woning zijn de fiscale voordelen die hiermee gepaard gaan. Zo is de hypotheekrente die je betaalt en bepaalde kosten die je maakt bij de aankoop van je huis aftrekbaar van de belasting. Dit kan resulteren in een belastingvoordeel en kan het financieel aantrekkelijker maken om een eigen woning te bezitten. Het fiscale aspect speelt dan ook een significante rol bij het overwegen van de aanschaf van een huis als investering in de toekomst.

Zelf beslissen

Een groot voordeel van het kopen van een woning is dat je zelf de vrijheid hebt om je huis naar eigen smaak in te richten en te verbouwen. Of het nu gaat om het kiezen van de kleuren op de muren, het installeren van een nieuwe keuken of het aanleggen van een tuin, als huiseigenaar heb je de volledige zeggenschap over hoe je jouw woonruimte wilt vormgeven. Deze creatieve vrijheid stelt je in staat om een thuis te creëren dat perfect aansluit bij jouw persoonlijke stijl en behoeften.

Opbouw vermogen

Een belangrijk voordeel van het kopen van een woning is de opbouw van vermogen. Door regelmatig af te lossen op je hypotheek, vergroot je geleidelijk je eigen vermogen in de woning. Dit betekent dat je stap voor stap meer eigenaar wordt van de woning en uiteindelijk een groter deel van de waarde ervan in handen krijgt. Deze opbouw van vermogen kan op lange termijn financiële stabiliteit bieden en een solide basis vormen voor toekomstige investeringen of plannen.

Waardevastheid

Een belangrijk voordeel van het kopen van een woning is de waardevastheid ervan. Vastgoed heeft de potentie om op lange termijn zijn waarde te behouden of zelfs te stijgen. Dit betekent dat een huis niet alleen een plek is om in te wonen, maar ook een investering kan zijn die op termijn financieel rendement oplevert. Door te investeren in onroerend goed, kunnen huiseigenaren profiteren van waardestijgingen en zo hun vermogen opbouwen voor de toekomst.

Overdrachtsbelasting kan aanzienlijk zijn, waardoor de totale kosten van het kopen van een woning stijgen.

Overdrachtsbelasting kan een aanzienlijk con zijn bij het kopen van een woning, aangezien dit percentage van de aankoopprijs de totale kosten aanzienlijk kan verhogen. Het is belangrijk om hier rekening mee te houden bij het budgetteren voor de aanschaf van een huis, omdat dit extra financiële lasten met zich meebrengt die invloed hebben op het totale kostenplaatje van de woningaankoop.

Notariskosten voor het opstellen van de leveringsakte en inschrijving in het Kadaster kunnen onverwacht hoog uitvallen.

Notariskosten voor het opstellen van de leveringsakte en inschrijving in het Kadaster kunnen onverwacht hoog uitvallen. Het is belangrijk om vooraf duidelijkheid te krijgen over deze kosten, aangezien ze een aanzienlijk deel van de totale kosten bij het kopen van een woning kunnen vormen. Het is raadzaam om verschillende notarissen te vergelijken en offertes op te vragen om zo een goed beeld te krijgen van de te verwachten kosten. Een gedegen onderzoek naar notariskosten kan helpen om financiële verrassingen te voorkomen en ervoor te zorgen dat het totale budget voor de aankoop van een woning realistisch blijft.

Makelaarskosten brengen extra financiële lasten met zich mee, zowel voor de aankoopmakelaar als de verkoopmakelaar.

Makelaarskosten brengen extra financiële lasten met zich mee, zowel voor de aankoopmakelaar als de verkoopmakelaar. Deze kosten kunnen een aanzienlijke impact hebben op het totale budget dat nodig is bij het kopen van een woning. Het is belangrijk voor kopers en verkopers om zich bewust te zijn van deze kosten en deze mee te nemen in hun financiële planning om verrassingen te voorkomen. Het is raadzaam om vooraf duidelijke afspraken te maken over de makelaarskosten en goed inzicht te krijgen in de diensten die hiervoor worden geleverd.

Financieringskosten zoals advies- en bemiddelingskosten bij het afsluiten van een hypotheek kunnen oplopen.

Financieringskosten, zoals advies- en bemiddelingskosten bij het afsluiten van een hypotheek, kunnen aanzienlijk oplopen en vormen een belangrijke kostenpost bij het kopen van een woning. Het is essentieel om deze kosten goed in kaart te brengen en mee te nemen in je budgetplanning, aangezien ze een aanzienlijke impact kunnen hebben op de totale financiële lasten van de woningaankoop. Het is verstandig om verschillende aanbieders te vergelijken en goed te onderhandelen over de financieringsvoorwaarden om zo de kosten zoveel mogelijk te beperken.

Verbouwings- en inrichtingskosten na de aankoop van een woning vergen extra investeringen bovenop de aankoopprijs.

Na de aankoop van een woning kunnen verbouwings- en inrichtingskosten een aanzienlijke extra investering vereisen bovenop de aankoopprijs. Het opknappen en aanpassen van de nieuwe woning naar persoonlijke wensen en behoeften kan financieel uitdagend zijn en vraagt om zorgvuldige budgettering. Deze bijkomende kosten dienen in overweging genomen te worden bij het plannen van de totale investering in een nieuwe woning, aangezien ze een significante impact kunnen hebben op het totale budget voor de aankoop en het opknappen van de woning.

Bijkomende kosten bij het kopen van een huis kunnen leiden tot financiële druk en beperkingen in je budget voor andere uitgaven.

Bijkomende kosten bij het kopen van een huis kunnen leiden tot financiële druk en beperkingen in je budget voor andere uitgaven. Het is belangrijk om vooraf een realistische inschatting te maken van alle kosten die gepaard gaan met de aanschaf van een woning, zodat je niet voor onverwachte financiële uitdagingen komt te staan. Door goed te plannen en rekening te houden met alle aspecten van het koopproces, kun je voorkomen dat de extra kosten je belemmeren in het realiseren van andere financiële doelen of uitgaven. Het is verstandig om een gedegen budget op te stellen en eventueel advies in te winnen om de financiële impact van het kopen van een huis goed in kaart te brengen.

Tags: eigen woning, fiscale voordelen, inrichten, investeren, kosten woning kopen, stabiliteit, toekomst, verbouwen, vrijheid, woonlasten